(本ページではアフィリエイトを利用し商品(本)をご紹介しています)

今日は「おひとりさま信託」について記事にしてみたいと思います。

「おひとりさま信託」は私が終活について勉強してみようと思うきっかけになった商品です。ふと「おひとりさま 終活」でググってみたことがあり、そのときに上位に出てきたのが「おひとりさま信託」でした。おひとりさま専用の商品が出ていることに驚いた一方で、なるほどこういうサービスが出てくるほどおひとりさまは増えているんだなあ、と妙に納得したことを覚えています。

「おひとりさま信託」については三井住友信託銀行のサイトで詳細をチェックすることができます。

三井住友信託銀行「おひとりさま信託」 https://www.smtb.jp/personal/entrustment/after

資料請求することができたので、取り寄せてみることにしました。

以下、資料を読んだ私がわからないことを調べながら整理した内容を記録していきます。素人目線での内容になり、細かい点では至らない箇所もあるかもしれませんが、ご了承くださいませ<( )>

2022年7月下旬時点の情報となります。

「おひとりさま信託」を簡単に説明すると

「おひとりさま信託」とは、三井住友信託銀行が出している金融商品です。

「おひとりさま信託」を簡単に説明すると、

というかたちになります。

信託銀行の商品なので、基本は金融商品です。「信託(財産を預けること)」を軸に、終活にまつわる下記のサービス

- エンディングノートの管理

- 安否確認(見守りサービス)

- 死後事務委任サービスの団体を紹介

・・・ををワンストップで受けられるよう設計された商品です。こういった金融商品を遺言信託(いごんしんたく)とも言うそうです。

この「おひとりさま信託」の発売当時はかなり話題になったようで、各所で取り上げられていました。

FNNプライムオンライン/見られたくない“デジタル遺品”も消去できる「おひとりさま信託」が登場… 死後事務はここまできた https://www.fnn.jp/articles/-/24513 婦人公論/おひとり様の「死後の手続き」、驚くべき中身とは https://fujinkoron.jp/articles/-/3144

「おひとりさま信託」は(2021年度)受賞

三井住友信託銀行の「おひとりさま信託」は2021年のグッドデザイン賞を受賞しています。

GOOD DESIGN AWARD 2021年 「おひとりさま信託」 https://www.g-mark.org/award/describe/52840

このページに、おひとりさま信託について端的に説明してあるフレーズがあったので引用してみますね。

自らの希望を記載しておけるエンディングノートが注目されていますが、通常、法的効力はありません。 そこで、独自のデジタルエンディングノートと信託サービスおよび死後事務サービスを組み合わせることで、死後、ノートの内容を実現できる仕組みを提供します。 GOOD DESIGN AWARD 2021年「おひとりさま信託」仕様 https://www.g-mark.org/award/describe/52840

エンディングノート+信託サービス+死後事務サービス=おひとりさま信託、ということのようです。

このような死後事務を引き受けるサービスは既にあったかもしれませんが、単身者にターゲットを絞り、トータルで終活から死後事務までをサポートするものは、意外となかったのかもしれません。この着眼点がグッドデザイン賞の受賞にもつながったのかもしれないですね。

そもそも「信託」とは?

ここで素朴な疑問です。そもそも「信託」って何? というお話です。

もちろん、「信託銀行」のことは知っているし、見かけたこともあります。でも自分には縁ない銀行だと思っていました。

「信託」について調べてみたところ、「信託」を簡単に説明すると

財産を第三者に預け、ある目的にしたがって管理してもらうこと

・・だそうです。「信託」には3者の登場し、

- 「委託者」財産の持ち主

- 「受託者」財産を委託者から預かる

- 「受益者」委託者から財産をもらう

このような図式になります。「おひとりさま信託」で言うと、

- 委託者=おひとりさま

- 受託者=三井住友信託銀行

- 受益者=相続人or寄付法人

になります。おひとりさまが三井住友信託銀行にお金を預けて管理してもらい、亡くなった後は相続人(寄付法人)が受け取る、というかたちになります。

祖父母が孫の教育資金のために信託銀行にお金を管理してもらう、ということもよくあるそうです。

「おひとりさま信託」には金銭信託タイプと生命保険タイプがある

話題を戻しましょう。「おひとりさま信託」にはお金を預ける「金銭信託タイプ」と、生命保険の死亡保険金でそれをまかなう「生命保険タイプ」の2種類があります。

金銭信託タイプは、まとまった現金を預けて費用精算してもらう方式です。預ける金額は「おひとりさま信託」では300万円以上。なかなかな金額ですね(^^;)

一方、生命保険タイプは、生命保険に入りその死亡保険金で費用精算してもらいます。別途現金として50万円を預けなければいけません。住宅ローンを組んだことがある方はピンとくると思いますが、住宅ローンの団信(団体信用生命保険)みたいな感じですね。死亡したらその保険金でローンが精算される、アレと同じ理屈です。

また、生命保険タイプは年齢の上限、保険会社による審査があります。

「おひとりさま信託」のしくみ【図解】金銭信託タイプ

「おひとりさま信託」の金銭信託タイプについて、図解で説明してみます。

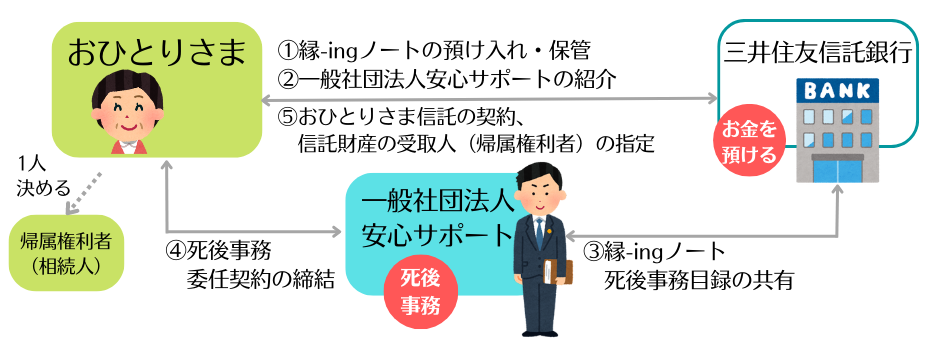

「おひとりさま信託」金銭信託タイプ(契約時)

- おひとりさまは縁-ingノートを登録し、三井住友信託銀行(以下、銀行)に保管してもらいます。

- 銀行は「一般社団法人安心サポート」(以下、安心サポート)をおひとりさまに紹介します。

- 銀行は安心サポートと縁-ingノートと死後事務目録を共有します。

- おひとりさまは安心サポートと死後事務委任契約を結びます。安心サポートはおひとりさまの死後事務を担当します。

- おひとりさまは銀行と「おひとりさま信託」の契約を結び、信託財産の受取人(帰属権利者)を1人指定します。おひとりさまは所定の金額(300万円以上)を銀行に預けます。

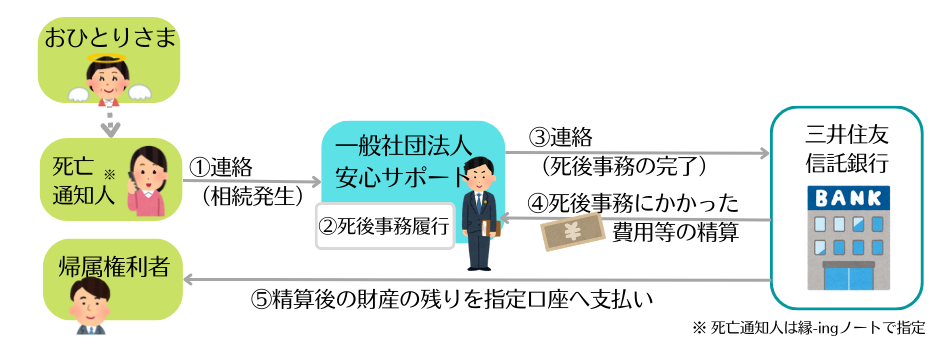

「おひとりさま信託」金銭信託タイプ(相続発生時)

- おひとりさまが亡くなると、死亡通知人に連絡がいきます(死亡通知人は縁-ingノートで指定)。

- 安心サポートはおひとりさまの死後事務を履行します。

- 死後事務が完了したら、安心サポートは銀行にその旨連絡します。

- 銀行は死後事務にかかった費用などを安心サポートに支払います。

- 銀行は残りの財産を帰属権利者(相続人か寄付法人)に支払います。

「おひとりさま信託」のしくみ【図解】生命保険タイプ

続いて、「おひとりさま信託」の生命保険タイプについて見ていきましょう。金銭信託タイプでの登場人物は

- おひとりさま

- 三井住友信託銀行

- 一般社団法人安心サポート

の3者でしたが、生命保険タイプでは保険会社も登場します。死後事務費用が生命保険の死亡保険金から支払われるのがポイントです。

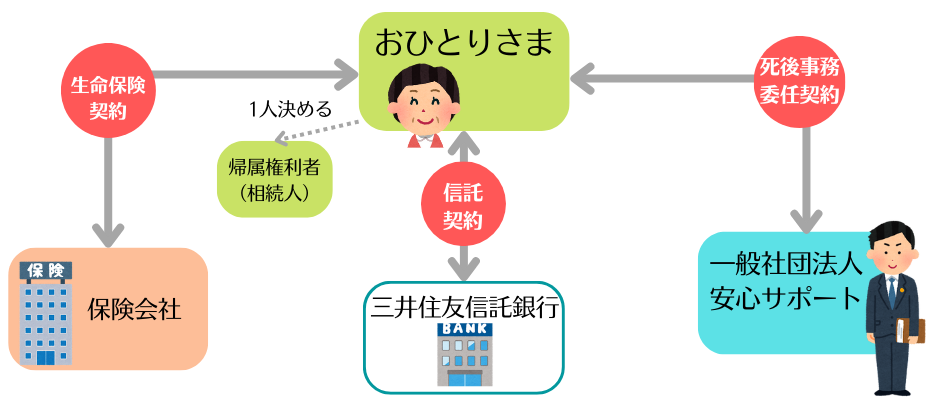

「おひとりさま信託」生命保険タイプ(契約時)

- おひとりさまは、保険会社と生命保険契約を、安心サポートと死後事務委任契約を、三井住友信託銀行と信託契約を結びます。

- 銀行には現金として最低50万円以上預ける必要があります。生命保険の保険金の金額は250万円以上です。

「おひとりさま信託」生命保険タイプ(相続発生時)

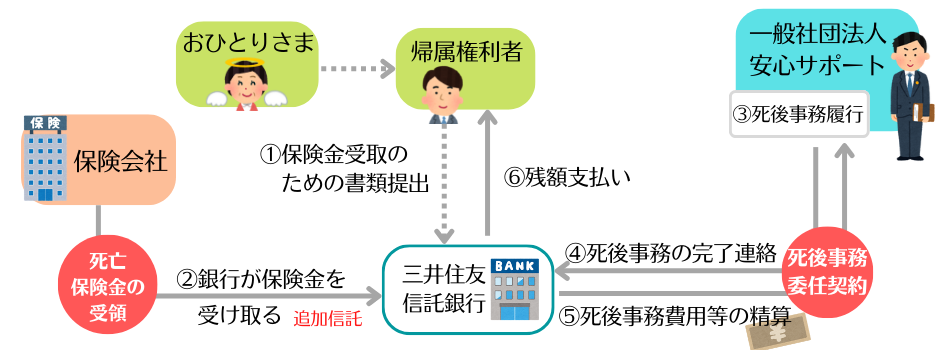

- おひとりさまが亡くなると、おひとりさまから指定された帰属権利者(相続人または寄付法人)が保険金受取のための書類を銀行に提出します。

- 銀行は保険会社から死亡保険金(250万円以上)を受け取ります。

- 安心サポートは死後事務を履行します。

- 死後事務が完了したら安心サポートは銀行に連絡します。

- 銀行は安心サポートに死後事務費用等を支払います。

- 余りのお金を帰属権利者に支払います。

「おひとりさま信託」の特徴~4大ポイント~

「おひとりさま信託」の特徴は4つあります。

- 分かりやすい「未来の縁-ing(エンディング)ノート」

- かんたんSMS安否確認

- 死後事務の費用や寄付の資金を管理

- 一般社団法人安心サポートの紹介

分かりやすい「未来の縁-ing(エンディング)ノート」

万が一の時、お葬式やお墓のことなど、おひとりさまの具体的な希望を残すために「おひとりさま信託」では「未来の縁-ing(エンディング)ノート」に記録することになります。電子媒体で保管されます。おそらくネット上の所定のフォーマットに入力していくタイプなのではないかと思いますが、これはちょっと調べてみようと思います。

後述する死後事務委任契約は、この「未来の縁-ing(エンディング)ノート」をもとに履行されることになります。

かんたんSMS安否確認

安否確認ツールは、”おひとりさま”ユーザーのためオプションですね。孤独死や突然死のリスクをふまえたものです。SMS(ショートメール)で定期的に安否確認のメールが届くそうです。安否確認の頻度は

週1、月1、年2、年1

4種類の中から選ぶことができます。安否確認の結果返事がない場合、メールを再送するとともに、通知人(※)へも連絡されます。

※通知人は「おひとりさま信託」の契約時に設定する必要があります。安否確認で返事がないなど問題があった時に連絡が行きます。例えば、相続予定のお子さんがなったり、身寄りのない人は後見人などが通知人になったりすると思われます。

死後事務の費用や寄付の資金を管理

「おひとりさま信託」は簡単に言うと、亡くなった時の死亡事務費用などを、預けていたお金で精算して、残金を相続人や寄付法人に支払うというもの。この支払い先のことを「帰属権利者」と呼びます。

諸費用を精算した後の残りの財産を誰に渡すか、帰属権利者をあらかじめ決めておく必要があります。お子さんや甥・姪などの相続人がいる場合は相続人を、身寄りのない人は後見人や寄付法人などを指定することになします。「おひとりさま信託」では来店して手続きしなければいけないため、この点にも注意が必要です。

一般社団法人安心サポートの紹介

死後事務については、直接三井住友信託銀行がやってくれるわけではありません。一般社団法人安心サポートの紹介のみになります。つまり、死後事務については、「安心サポート」と死後事務委任契約を結ばなければいけません。

「おひとりさま信託」にかかる費用

「おひとりさま信託」にかかる主な費用を金銭信託タイプ、生命保険タイプ別にまとめてみました。

| 金銭信託タイプ | 生命保険タイプ | |

| 申込金 | 300万円以上(1円単位) | ①金銭信託 50万円以上(1円単位) ②死亡保険金債権信託 死亡保険金額が250万円以上 |

| 信託報酬 (手数料) | ①開始時:33,000円 ②終了時: ・110,000円 ・契約年数×6,600円 ③運用報酬:毎年3・9月 | ①開始時:33,000円 ②終了時: ・110,000円 ・契約年数×6,600円 ③運用報酬:毎年3・9月 ④保険契約にかかる費用 ⑤保険契約2本目以降55000円 |

| 死後事務費用 | 最低報酬額 33万円 (死後事務委任契約の費用) | 最低報酬額 33万円 (死後事務委任契約の費用) |

※税込み

金銭信託タイプは運用による利息も見込めますが、「③運用報酬」も手数料として引かれることになります。

準備できるお金が少ない方は生命保険タイプを選ぶこともできますが、手数料などは細かく確認しましょう。例えば信託報酬「④保険契約にかかる費用」は、保険商品により異なるため、個別で事前に確認するようにしましょう。

申込金が現金の部分については、元本保証となっています。金銭信託タイプなら全額、生命保険タイプであれば生命保険以外の部分(50万円以上)は元本保証になります。

「おひとりさま信託」の資料を読んだ感想

「おひとりさま信託」の資料を一通り読みましたが、よくできているというかグッドデザイン賞を取っただけのことはあるなあ、というのが率直な感想。ネーミングがよくできてますよね。ターゲットの気持ちを掴むといいますか。こういう商品があるというだけで終活も前向きになる気がします。

ただ、資料を読むだけではところどころ気になることも出てきました。

- 死後事務の具体的な料金

パンフレットでは死後事務費用は最低限33万円とあったのですが、相場としてはだいたいどれくらいなのでしょうか。恐らく葬儀などのレベルで変わってくるとは思うのですが、具体例で示してもらえると参考になりますよね。

- 生命保険タイプの保険料

生命保険タイプで契約する場合、保険金として250万円以上必要ですが、保険料としてはいくらかかるのでしょう。パンフレットを読むと三井信託銀行で契約できるいくつかの保険商品の中から選ぶことになりそうです。

- 未来の縁-ingノートとは具体的にどんなものか

パンフレットを読むと、エンディングノートは電子媒体で管理するとあったので、ネット上の所定のフォーマットに入力するタイプのものなのなんだろうか・・と想像しています。

- 身元保証のサービス

「おひとりさま信託」では死後事務費用と精算とはあるのですが、おひとりさまが老後必要になってくる身元保証などについては、サービスの対象外なんでしょうかね。SMSでの安否確認はありますが、入院する時や施設に入る時の身元保証についてどうなるのか気になります。

このあたりはちょっと問い合わせたり調べたりして、今後追記していきたいと思います。

「おひとりさま信託」のことを調べてみてわかった終活の課題

今回、「おひとりさま信託」を調べながら思ったことがあります。

- 見守りサービスはどんなものがあるのか

「おひとりさま信託」ではSMSでの安否確認でしたが、今は自治体や警備会社、いろんなところから見守りサービスが出ているようです。おひとりさま終活に見守りサービスは需要ポイントになるので、これについてもいろいろ調べてみたいと思います。

- 終活サービスを受けるタイミング

「おひとりさま信託」はおひとりさまにとって力強い味方になるサービスですが、ランニングコストとして年6600円かかります。終活は早い方がいいけれど、こういったサービスはしかるべきタイミングで入るのが費用面においては大事になるんだな・・・と今回パンフレットを読んで実感しました。

「おひとりさま信託」のまとめ

今回は終活に関する信託商品「おひとりさま信託」をテーマにお届けしました。「おひとりさま信託」についてまとめると、

- 「おひとりさま信託」とは、ある程度のまとまったお金を預けて、依頼者が亡くなった後にかかる諸々の事務費用を預けたお金から精算して残りのお金を相続人(または寄付法人)に返却する信託商品

- 「おひとりさま信託」で死後事務は一般社団法人安心サポートと契約する

- 「おひとりさま信託」には金銭信託タイプと生命保険タイプがある

- 金銭信託タイプは300万円以上、生命保険タイプは現金50万円以上、生命保険保険金250万円以上の申込金の設定が必要

- 申込金以外に最低でも手数料143,000円、年6,600円がかかる

「おひとりさま信託」みたいなサービスは、いろいろ出ているんでしょうか。今回のような銀行の商品、葬儀社、士業事務所が出しているサービス・・・これからいろいろ調べてみたいと思います。