(本ページではアフィリエイトを利用し商品(本)をご紹介しています)

全国シルバーライフ保証協会の終活サービスの資料を取り寄せてみたので、今日はそのことについて記事にしてみたいと思います。

2022年7月末現在の情報となります。資料を基にした情報ですが、あくまで個人的な理解のために整理しながら記入した内容となりますので、最終的には全国シルバーライフ保証協会のWEBサイトなどを参照頂くようお願いします。

「全国シルバーライフ保証協会」とは

正式名称は「一般社団法人全国シルバーライフ協会」です。ベストファームグループという士業法人の一法人です。

正式名称は「一般社団法人全国シルバーライフ協会」です。ベストファームグループという士業法人の一法人です。

ベストファーム 会社概要 https://www.bestfirmgroup.jp/company/outline/

福島の会社ですが、東京にも支店があるようです。

そういえば、三井住友信託銀行の「おひとりさま信託」でも、死後事務の委託先は「一般社団法人安心サポート」で、これも社団法人でした。社団法人は非営利団体。「社団法人 死後事務委託」で検索すると、死後事務を取り扱う社団法人がいくつもヒットします。死後事務は社団法人団体が請け負うものなのでしょうか。無知ですみません。

「おひとりさま信託」は三井住友信託銀行、今回は一般社団法人全国シルバーライフ協会のサービスです。銀行、士業法人、提供母体が異なります。どのような違いが出てくるのでしょうか。

「全国シルバーライフ保証協会」の終活サービス

全国シルバーライフ協会の終活サービスは「オーカスタイル」という名称で、身元保証や見守りサービスから死後事務まで、幅広く高齢者の生活を支援する内容です。

全国シルバーライフ協会の終活サービスは「オーカスタイル」という名称で、身元保証や見守りサービスから死後事務まで、幅広く高齢者の生活を支援する内容です。

全国シルバーライフ保証協会/保証プラン https://www.bestfirmgroup.jp/zenkoku-sl/hoshou

「オーカスタイル」というのは、「人生を謳歌するライフスタイル」というところから名付けられたそうです。

「オーカスタイル」でお願いできることを大まかに挙げてみましょう。

| 遺言作成 | 公正証書遺言作成 |

| 入居身元保証 | 高齢者施設入居の「身元保証人」 |

| 入院時の身元保証、手続き | 入院時の身元保証や入院手続き |

| 後見サポート | 任意後見契約で決めた支援をおこなう |

| 見守りサービス | 訪問、見守り用ツールの設置など |

| 生活事務サポート | 介護事業者との協議、生活上必要な事務や財産管理など |

| 死後事務 | 葬儀、納骨、遺品整理、親族への連絡など |

三井住友信託銀行の「おひとりさま信託」の内容との違いを表にしてみました。

| 内容 | おひとりさま信託 | オーカスタイル |

| 遺言作成 | × | ○ |

| エンディングノート | ○ | × |

| 身元保証 | × | ○ |

| 後見サポート | × | ○ |

| 生活事務サポート | × | ○ |

| 見守りサービス | ○ | ○ |

| 死後事務 | △(※) | ○ |

※:一般社団安心サポートへの紹介

「オーカスタイル」の方が守備範囲の広いことがわかります。「オーカスタイル」は士業法人が母体であるため、対応できることが多いということでしょうか。遺言作成も有料ではありますが公正証書で作成してもらえ、施設入居や入院時の身元保証もある点はメリットとして大きいと思います。たとえば認知症になってしまったら後見サポート(法人として任意後見人となり支援する)というサービスもあります。

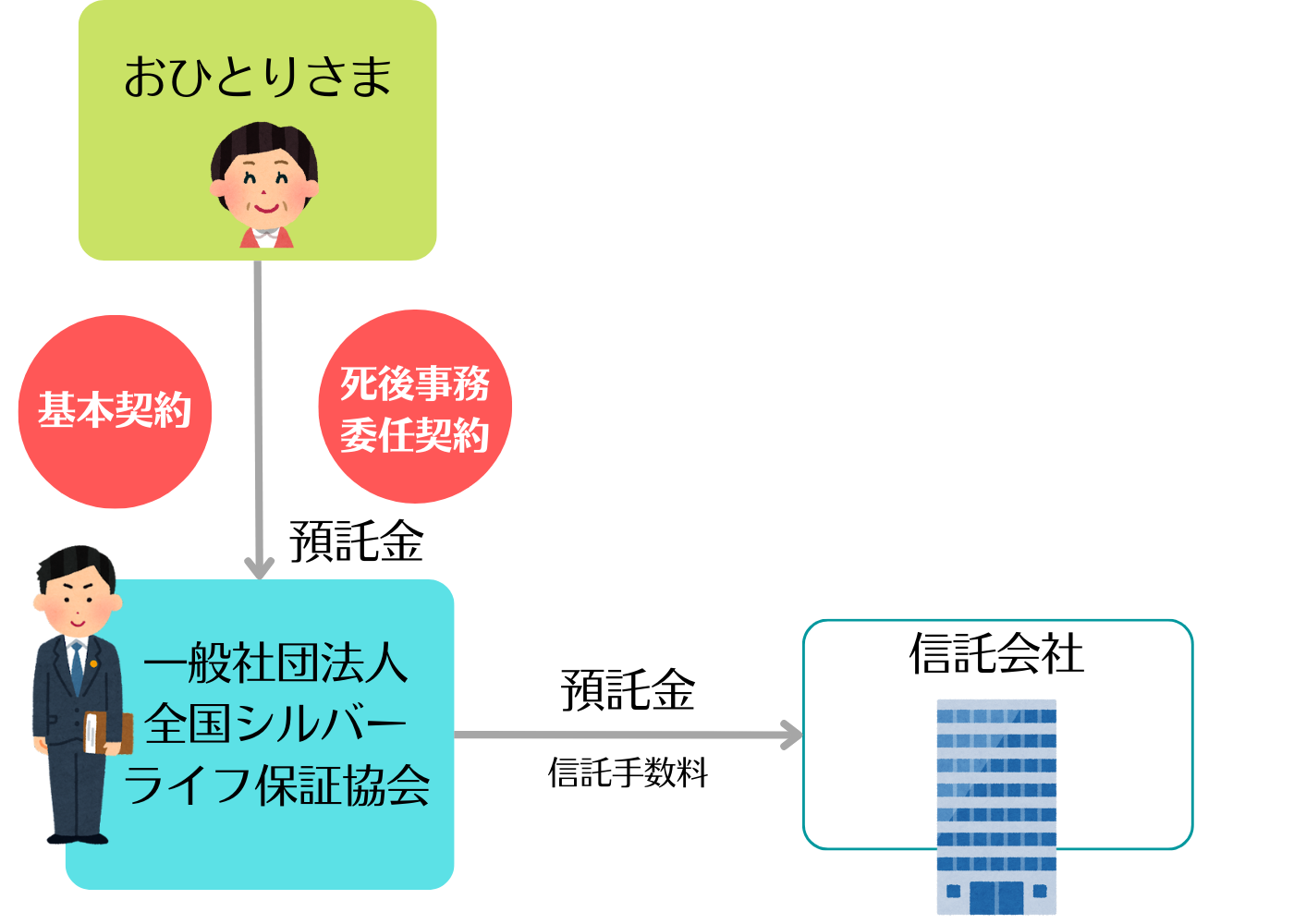

「全国シルバーライフ保証協会」の終活サービスのしくみ(図解)

オーカスタイルのサービスを図式化すると下記のようになります。

おひとりさま信託は、母体が銀行だったので預託金は直接銀行に預けました。オーカスタイルでは、預託金は全国シルバーライフ保証協会を通じて信託会社に預けることになります。

また、おひとりさま信託で死後事務については社団法人を紹介されるかたちでしたが、オーカスタイルでは直接全国シルバーライフ保証協会にお願いすることになります。生前の身元保証、後見サービスから死後事務まで一貫してお任せできるという点が大きなメリットになりますね。

契約から死後事務までの流れ

契約から死後事務までの流れは下記のようになります。

- 見積り、申込み

- (審査)

- 基本契約・費用と預託金の支払い

- 公正証書契約

- (入居契約)

- (生活事務サポート)

- (任意後見サポート)

- エンディングサポート(身柄ひきとり、葬儀、埋葬など)

- 遺言サポート

- 相続手続き

「全国シルバーライフ保証協会」の終活サービスでかかる費用

全国シルバーライフ保証協会の「オーカスタイル」を利用する際の費用をまとめてみました。2022年7月時点の情報となります。

全国シルバーライフ保証協会の「オーカスタイル」を利用する際の費用をまとめてみました。2022年7月時点の情報となります。

契約時の費用

基本契約料金以外はオプションとなります。遺言作成をお願いすると安くなる部分があるようです。

| 項目 | 費用 | 備考 |

| 基本契約料金 | 462,000円(遺言作成を依頼) 528,000円(遺言作成を依頼しない) | 預託金100万円まで。これ以上預ける場合、3%+消費税の追加料金が必要 |

| 遺言作成 | 132,000円 | 公正証書遺言。契約後6ヶ月以内に作成 |

| 入居身元保証 | 330,000円 | |

| 入院手続き | 44,000円 | 入院:27500円、退院:16500円 |

| 後見サポート | 財産管理:16,500円/月 後見サポート:33,000円/月 | 後見サポートは任意後見契約が必要 |

| 見守りサービス (有料) | 33,000円(初回) 4,510円/月 | 警備保障会社の人感センサー設置 |

| 訪問時料金 | 5,500円/時間 | 保証人として年1回以上の訪問面談時の費用 |

月額料金

月額料金は契約後、月々かかる料金です。これも遺言作成をお願いすると安くなります。

| 項目 | 費用 | 備考 |

| 月額料金 | 1,650円(遺言作成の場合) 5,500円(遺言作成しない場合) | 遺言作成を依頼しない場合、定期連絡・緊急連絡受付料(3,850円)が有料となる |

入院、死後事務費用

オーカスタイルの死後事務費用は、

- 初期対応パック(葬儀社への連絡など)

- 葬儀納骨パック(葬儀、埋葬、入院精算など)

- 手続き代行パック(年金停止、保険証返納、遺品整理など)

このうち何コ利用するかで、

- 1つ利用:Ⅰ型

- 2つ利用:Ⅱ型

- 3つ利用:Ⅲ型

とパターン分けし、さらに遺言作成を依頼するかしないかで料金が変わります。

| 項目 | 契約時料金 | 預託金(要相談) |

| Ⅰ型(遺言作成しない場合) | 209,000円 | 50万円~ |

| Ⅱ型(遺言作成しない場合) | 231,000円 | 80万円~ |

| Ⅲ型(遺言作成しない場合) | 275,000円 | 130万円~ |

| Ⅰ~Ⅲ型(遺言作成の場合) | 198,000円(※) | 要相談 |

※審査あり。審査結果によっては預託金が必要になる。

入院保証オプション

入院する時の「身元保証人」を依頼する時の費用です。これをお願いするには

- 初期対応パックの加入が必須

- 契約者より若く4親等以内の親族があること

という条件があります。

| 項目 | 費用 | 備考 |

| 基本契約料 | 126,500円 | |

| 入院時保証料 | 16,500円 | 1回の入院ごと |

| 入退院手数料 | 5,500円/時間(9:00-18:00) 6,600円/時間(上記以外) |

「全国シルバーライフ保証協会」の終活サービスでお願いできないこと

オーカスタイルでお願いできないこともあります。

オーカスタイルでお願いできないこともあります。

- 医療行為への同意

- 故人の遺産を超える支払い

- 高齢者施設や賃貸契約の際の連帯保証人の引き受け

「医療行為への同意」とはたとえば手術のような時。こういった同意書へのサインはお願いすることができません。

「全国シルバーライフ保証協会」の終活サービスについて感想・気になること

オーカスタイルの終活サービスは、おひとりさま信託に比べるとかなりサービスが幅広いというのが印象的でした。また基本契約料金は支払う必要はあるけれど、他はオプションなので必要なものだけ依頼すればよく、自由度の高いサービスだと思います。

おひとりさま信託では死後事務についての具体的な費用がまったくわからなかったけれど、オーカスタイルは詳細の料金が出ていたので参考になりました。しかし、これも最低限の費用なので、もう少しかかると思っておいた方がよいかもしれません。

ただ・・・これが相場に比べてどうなのかわかりませんが、いっこいっこお金がかかりますね。本当に高い。おひとりさま信託では最低限300万円の預託金が必要だったけれど、やはりおひとりさまでいろいろお願いしようとすると少なくともそれくらい必要だ、ということなんでしょうか。(50万円くらいでなんとかならないかな)心の中でつぶやくわたしがいます。。

ワンストップでいろいろお願いしようとすると、それなりの値段になるんですかね。

気になったのはやはり死後事務費用。遺言作成をお願いするしないでかなりの価格差があったことでした。審査の内容についても気になります。

パンフレットには「首都圏エリアで死後事務執行150件超」とありました。2013年からの実績だそうです。年にだいたい数十件程度。まだまだマイナーなビジネスと言うことなのかな。でもきっとこれから増えていくビジネスのような気がします。

「全国シルバーライフ保証協会」の終活サービス・まとめ

今日は全国シルバーライフ保証協会の終活サービス「オーカスタイル」ついて調べたことを記事にしてみました。

今日は全国シルバーライフ保証協会の終活サービス「オーカスタイル」ついて調べたことを記事にしてみました。

- 全国シルバーライフ保証協会の母体は士業法人

- 身元保証、入院手続き、遺言作成、安否確認、生活事務など幅広いサポート体制

- 遺言作成を依頼すると費用が安くなる

母体が士業法人であり死後事務の実績もあるので安心してお任せできそうな気はしました。

終活サービスをワンストップでお願いできるのはメリットですが、本当に全部お願いするとかなりの費用になりそうです。引越しでは荷造りしたら費用が安くなりますが、終活サービスでもそういうのが出てきたらいいのに、なんて思います。おひとりさま用ライトプランとか。お金を出せばなんでもやってくれる終活業界ですが、どっぷりお世話になりすぎないようにぎりぎりまで健康でいたいものです。

今回は「おひとりさま信託」について感じた疑問点について問い合わせた結果を記事にしてみました。

今回は「おひとりさま信託」について感じた疑問点について問い合わせた結果を記事にしてみました。

私は少し前にウェブライターの仕事をしたことがあります。FPの知識が求められる記事内容だったので、せっかくならFPの試験を受けてみようと思ったのが直接のきっかけでした。

私は少し前にウェブライターの仕事をしたことがあります。FPの知識が求められる記事内容だったので、せっかくならFPの試験を受けてみようと思ったのが直接のきっかけでした。

2019年頃からはじまった

2019年頃からはじまった

コロナ禍の中、ひとり「老後の不安」についてモンモンとした挙句、私はある時悟りました。

コロナ禍の中、ひとり「老後の不安」についてモンモンとした挙句、私はある時悟りました。

続いて固定費です。

続いて固定費です。

私の住まいは賃貸なので、

私の住まいは賃貸なので、

でも、市販のこういうの↓を買ったらカンタンにきれいにできますね(^^;)

でも、市販のこういうの↓を買ったらカンタンにきれいにできますね(^^;)